ニュース

Aave、Maker、Compound:これは彼らの価値を測る正しい方法です

TVLまたはtotal-value-lockedは、DeFi貸付プラットフォームのパフォーマンスを測定するための主要な基準として使用されてきた技術指標です。 簡単に言えば、特定のプロトコルに賭けられている資産の累積量を測定します。 従来の議論では、特定のDeFiプラットフォームに固定された値が高いほど良いと主張しています。

プラットフォームによって確保された基礎となる供給の合計をフラッシュするだけで、TVLは決して全体像を測定しません。 異なるプロトコルは、ロックされたトークンの各ユニットを異なる方法で利用します。 一部のプロトコルでは、すべてのトークンペアに個別のETHプールが必要ですが、他のネットワークは本質的に同じETHプールからの複数のトークンに流動性を提供できます。

簡単に言えば、後者のタイプに属するプロトコルでは、1 ETHは10の異なるERC-20トークンの流動性ニーズに対応することになりますが、前者はそれらの10トークンを提供するために10ETHを必要とします。 事実上、後者のネットワークは、前者と比較した場合、同じ量の流動性を提供するために、はるかに少ない資産をロックアップする必要があります。

さらに、ローン残高などの他の本質的な詳細もTVL方程式から除外されます。 したがって、概して、TVLは、1次元ビューのみを投影する歪んだメトリックです。

正しい方法

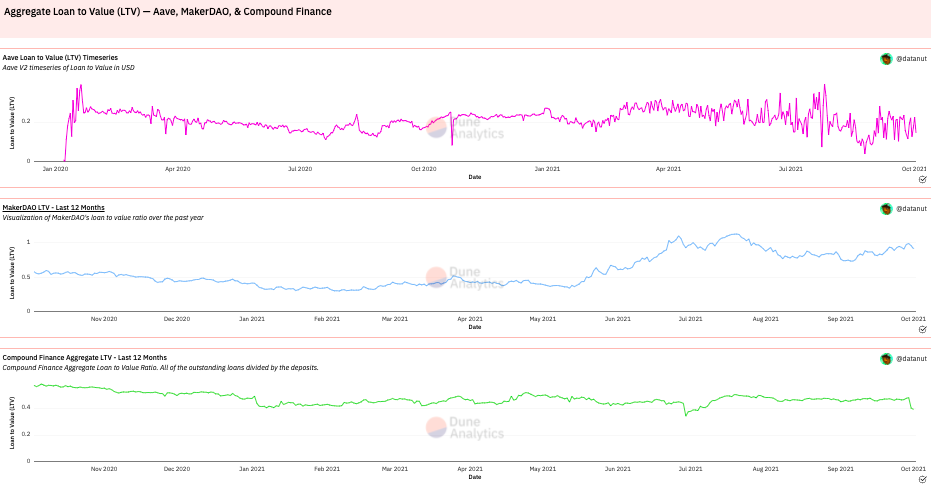

各プラットフォームが立っている場所を計量する際には、他のいくつかの要因も調べることが不可欠になります。 ローン・トゥ・バリューは、そのような重要な指標の1つです。 LTVは、購入した資産の価値に対するローンの比率を測定します。 最終的に、リスクは、流動性がローン残高をカバーするのに十分である可能性に基づいて評価されます。 したがって、LTVが高いほど、ユーザー/貸し手がプロトコルに流動性を提供するリスクが高くなります。

Dune AnalyticsのLTVデータによると、前述のAave、Compound、MakerDAOの比率は、執筆時点でそれぞれ15%、39%、92%でした。

ソース: デューン分析

そのため、AaveとCompoundは、組み合わせて、 90% 生成されたDeFiの総収益のうち、プロトコルが実際にどれだけ稼いでいるかは同じではありません。 [net value]。 それぞれの場合のみ ローン残高 が差し引かれ、基本的な会計基準が守られれば、ユーザーは明確な状況を把握できます。

ただし、ここで重要なのは、Makerが請求されたすべての料金を徴収するのに対し、CompoundとAaveは支払われた借入レートの10%しか受け取らず、パイの大部分はサプライヤーに支払われるということです。 したがって、Makerが流動性マイニングを開始した場合、またはAaveまたはCompoundがそれをドロップした場合、基本的なTVLメトリックは完全に反転し、Makerを支持します。

さらに、AaveとCompoundの未払いの債務は、主にステーブルコイン農業のために、有機的な未払いのローンと比較して3倍から4倍に膨らんでいます。

全体として、利用可能な流動性に基づいてDeFiプロトコルをランク付けするだけでは、控えめに言ってもかなり偏っています。

脚注

DeFiトークン自体は、最近は良好な状態ではありません。 前述の3つのトークンはすべて、投資家にマイナスのリターンをもたらしました [AAVE: -22.81%, COMP: – 28.51 and MKR -38.44] 過去1か月間。 すべてのトークンのリスク調整後リターンも ネガティブ 最近では、現時点では不利な投資オプションになっています。

これは英語版からの翻訳です。